Las SOFOMes más grandes de México

¿Quiénes son y cuánto prestan las SOFOMes (no reguladas) más grandes del país?

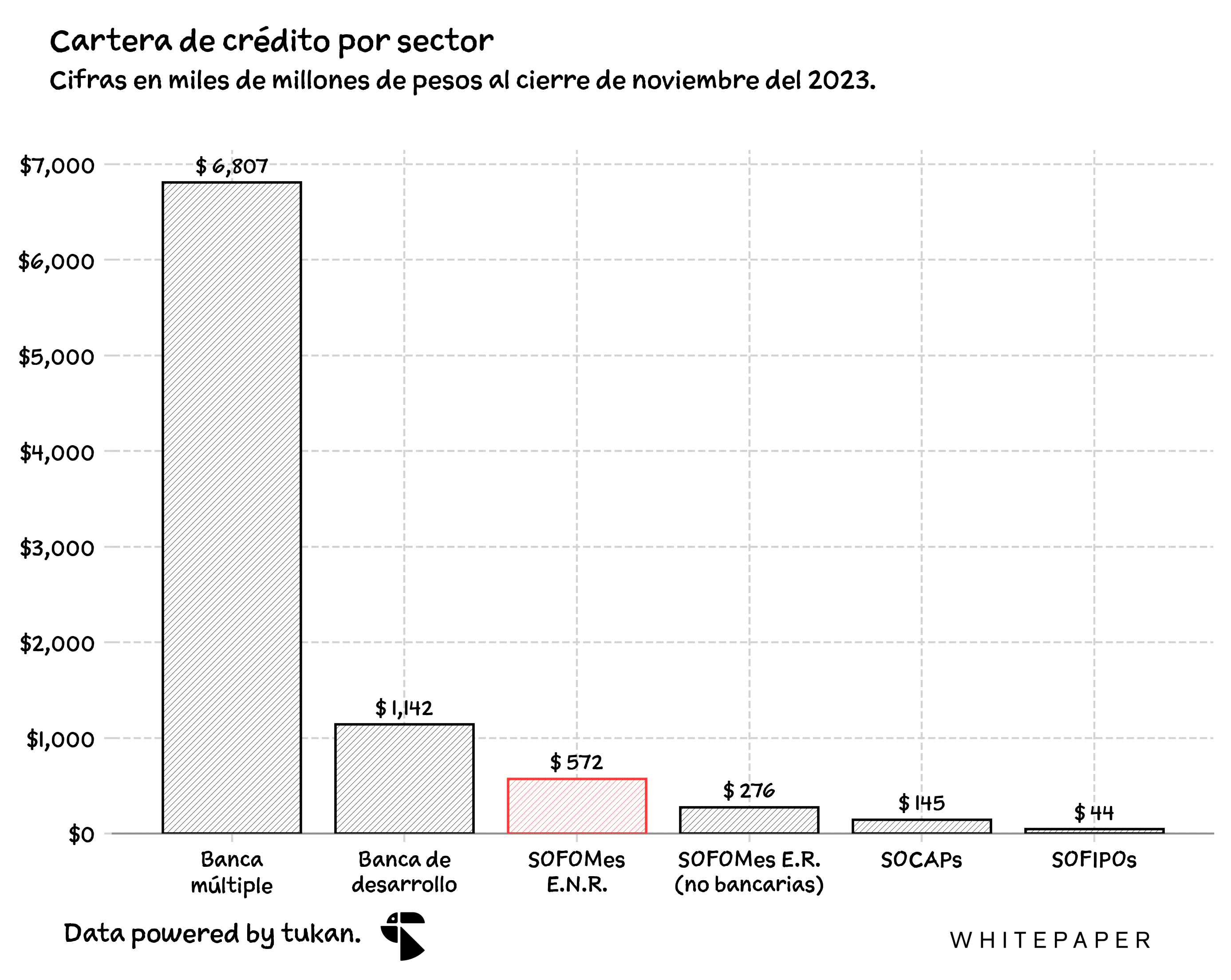

Hoy en día, existen alrededor de 1,500 SOFOMes No Reguladas1 operando en el país. En conjunto, estas empresas suman una cartera de crédito de alrededor de $ 570 mil millones de pesos —un monto equivalente al 8% de la cartera de crédito de la banca comercial.

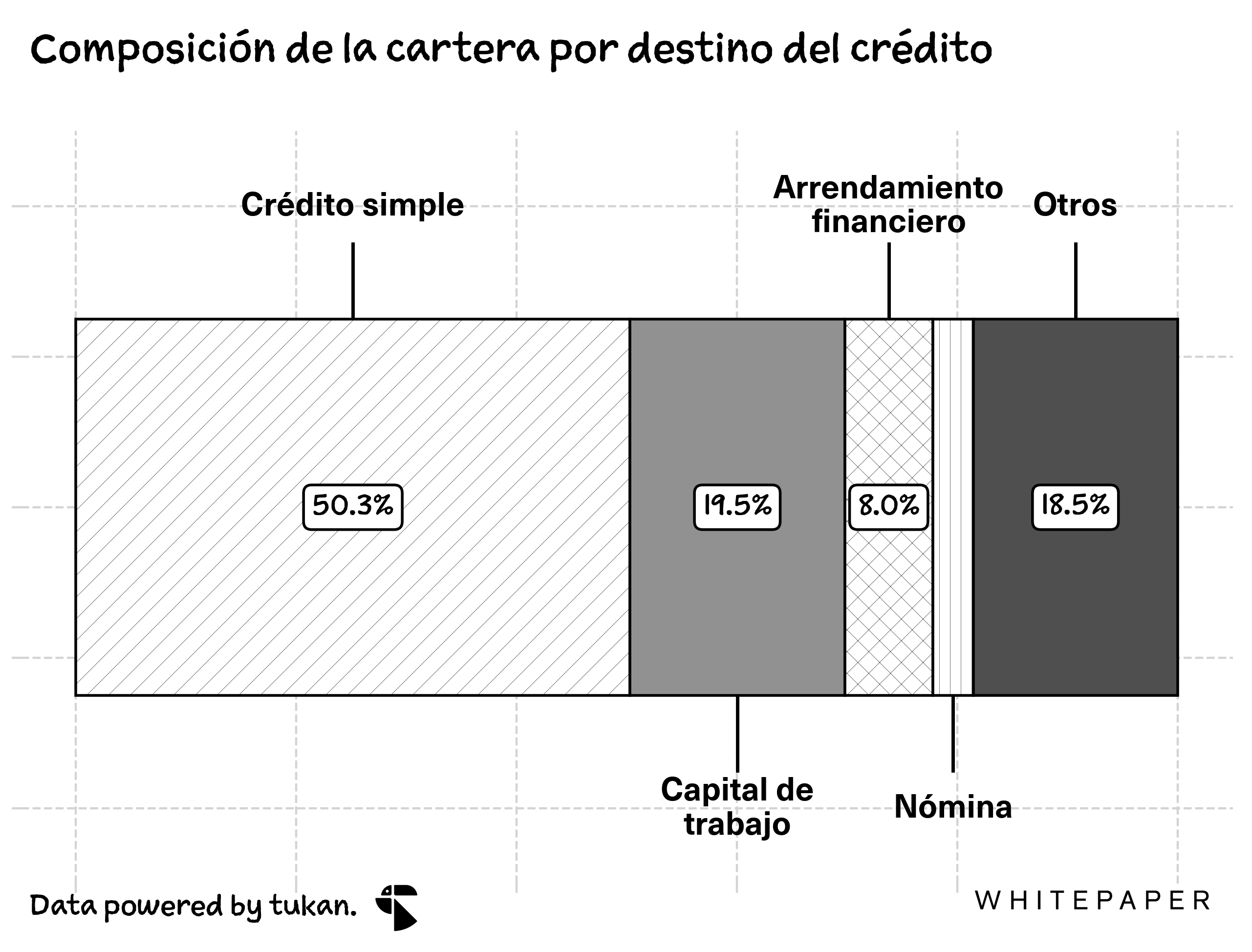

De acuerdo con información publicada por la CONDUSEF, cerca del 70% de la cartera del sector está compuesta por créditos simples y de capital de trabajo, principalmente dirigidos a PyMes o empresarios independientes. Sin embargo, poco a poco, el crédito de consumo ha venido tomando mayor relevancia en los portafolios de este tipo de empresas, y al cierre del año anterior, los créditos personales y de nómina ya representaban alrededor del 6% de la cartera de las SOFOMes.

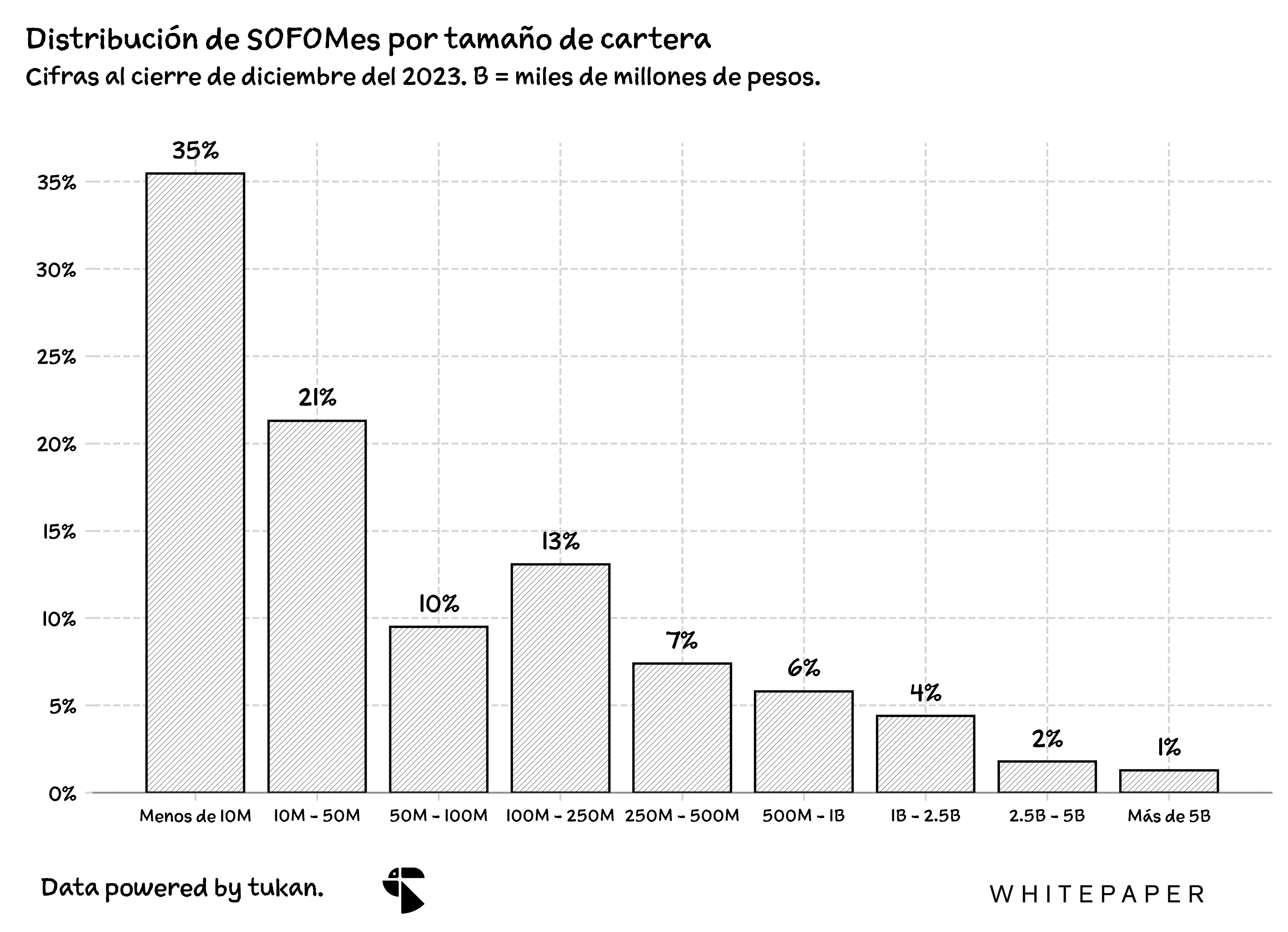

Al cierre de diciembre del año pasado, alrededor del 80% de la cartera habría estado concentrada en el top 12% de las empresas del sector. Más o menos la mitad de las empresas que operan bajo esta figura legal tienen portafolios de menos de $30 millones de pesos.

La gráfica anterior muestra la distribución de las empresas que operan como SOFOM E.N.R. por tamaño de cartera. Se puede observar que, por ejemplo, el 6% de las empresas tienen una cartera de entre 500 millones y 1,000 millones de pesos.

Respecto a crecimiento, las 20 empresas más importantes (en cuánto a cartera) habrían registrado, en agregado, un incremento anual del 22% en sus portafolios de crédito, 12 puntos porcentuales más que la banca comercial.

Esta semana, exploramos el sector de las SOFOMes No Reguladas. ¿Quiénes son los principales jugadores, y cuánto tienen de cartera? ¿A qué tasas han estado creciendo y cómo se ven sus niveles de morosidad?.

Principales jugadores

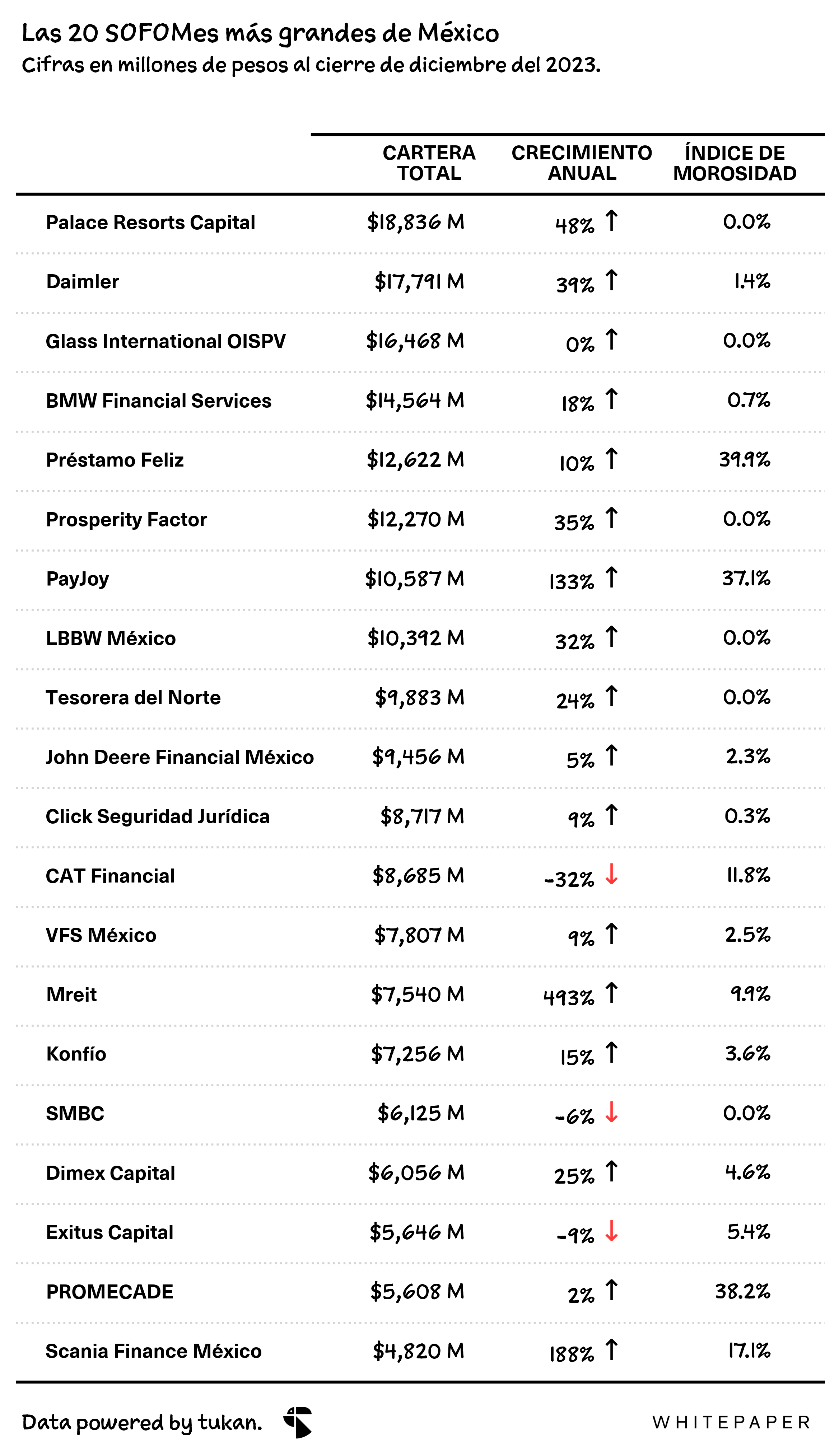

En la siguiente tabla enlistamos a las 20 empresas más grandes del sector SOFOM (no regulado) en cuánto a cartera, así como su crecimiento anual e índice de morosidad.

A diferencia de otros sectores, las SOFOMes E.N.R. tienen mayor diversidad en el tipo de empresas que figuran como los principales jugadores. Por un lado, resalta la fuerte presencia de financieras de vehículos y maquinaria cómo BMW, Daimler, Scania, John Deere y CAT Financial. Está también PayJoy, una financiera enfocada en otorgar créditos para adquirir celulares, así como Konfío, uno de las unicornios mexicanos que habría recibido mucha atención por parte de los medios en los últimos años.

Para poner estos números en contexto, de los 44 bancos que otorgan crédito en México, 16 de ellos tendrían carteras de menos de $10 mil millones de pesos2 y 13 tienen portafolios menores a los $5 mil millones —entre ellos, los bancos fintech de Covalto, Autofin (ahora Kapital) y ABC Capital (Ualá). La cartera de Nu, por ejemplo, sería de $14 mil millones.

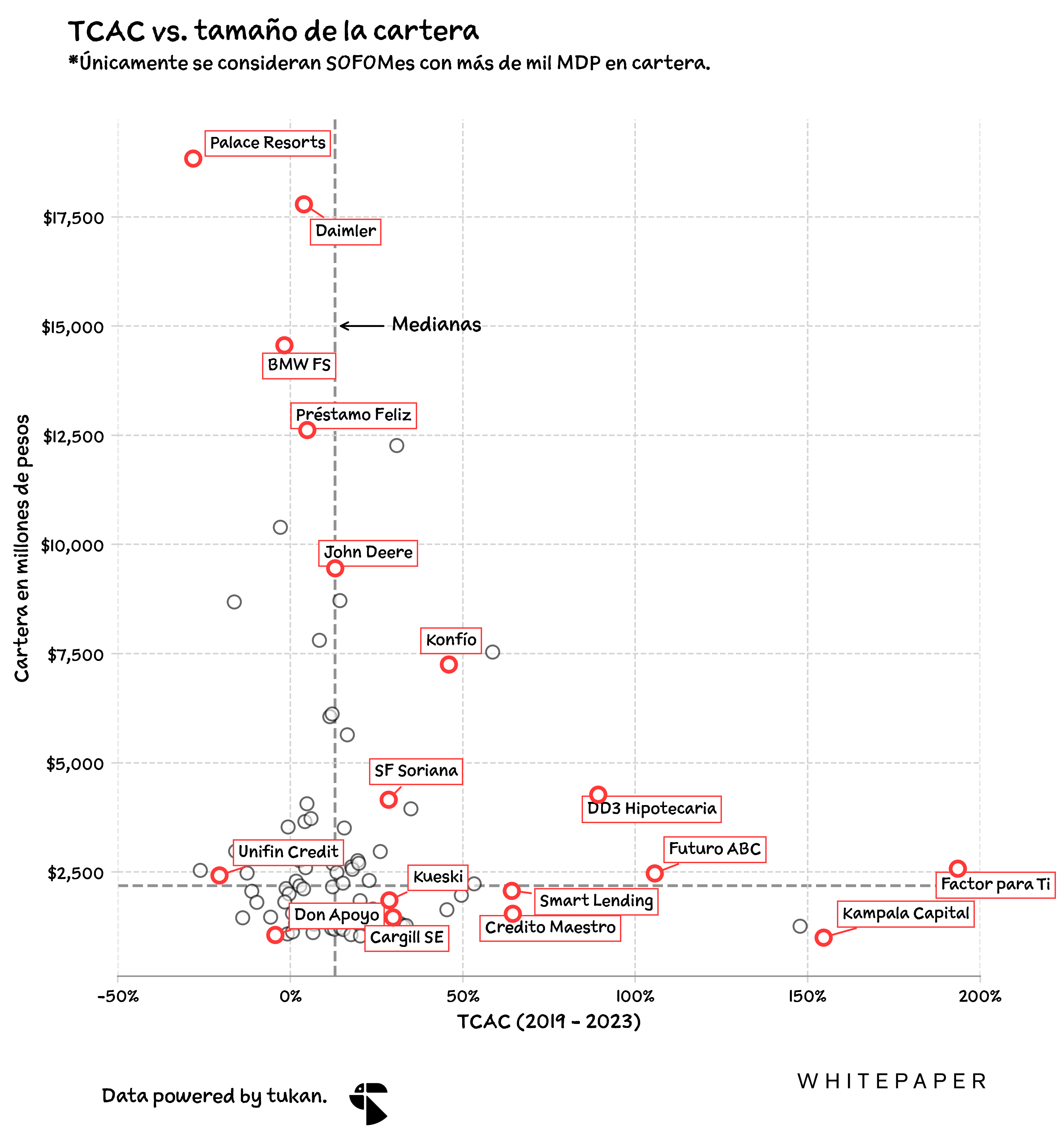

De las empresas con carteras superiores a los $1,000 millones de pesos, y para las que se cuenta con información de por lo menos 4 años — 91 SOFOMes en total — tenemos que la TCAC mediana de una financiera durante estos últimos 4 años habría sido de alrededor de 13%, con una mediana para el índice de morosidad de más o menos el 3.2%.

Curiosamente, las 5 empresas con los peores resultados (en cuánto a crecimiento de cartera), figurarían dentro de las 12 empresas más grandes del sector.

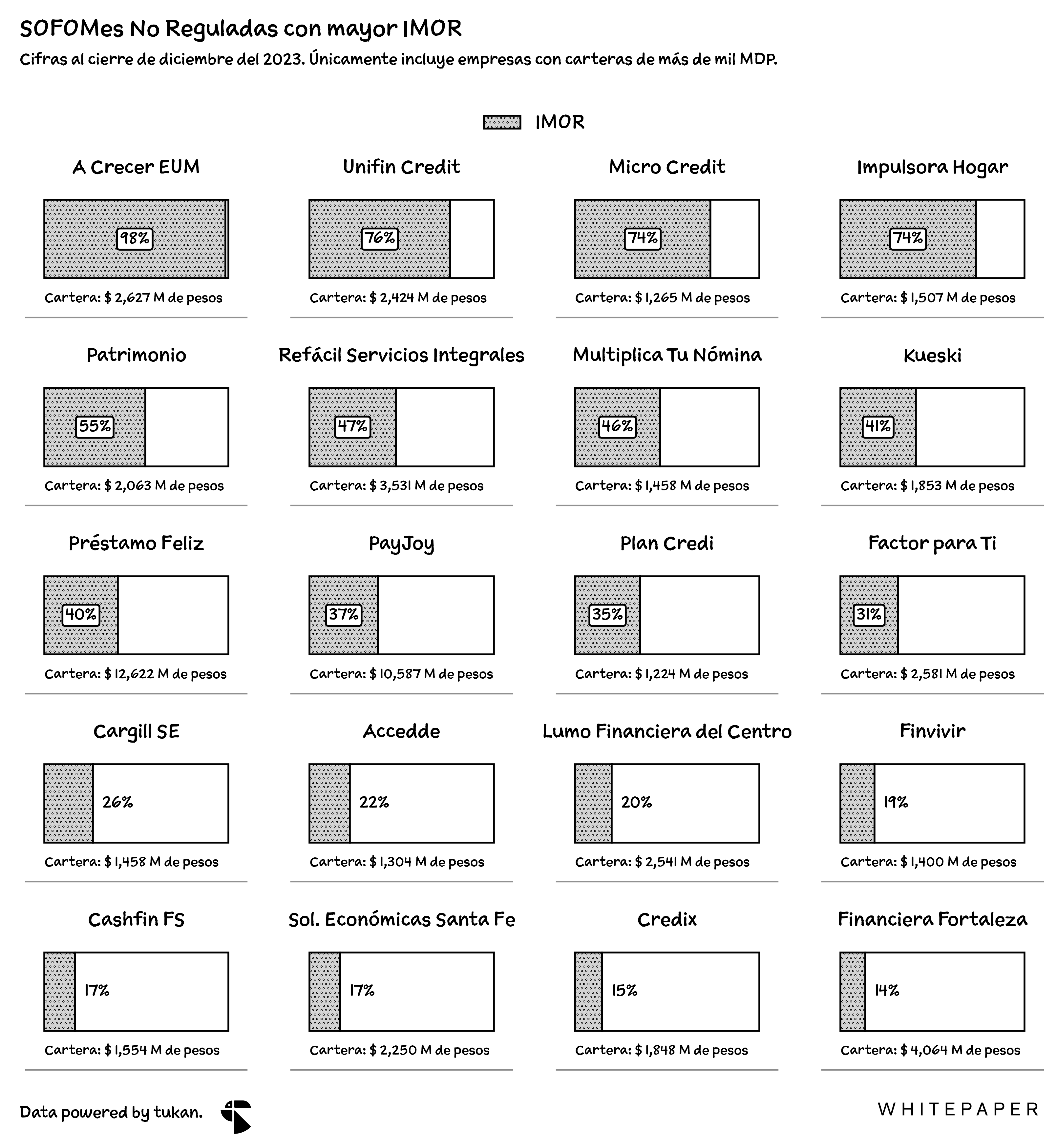

Dentro de este mismo grupo de 91 empresas, alrededor del 20% tienen índices de morsosidad de por encima del 15% — en la siguiente gráfica enlistamos a aquéllas con los IMOR más altos.

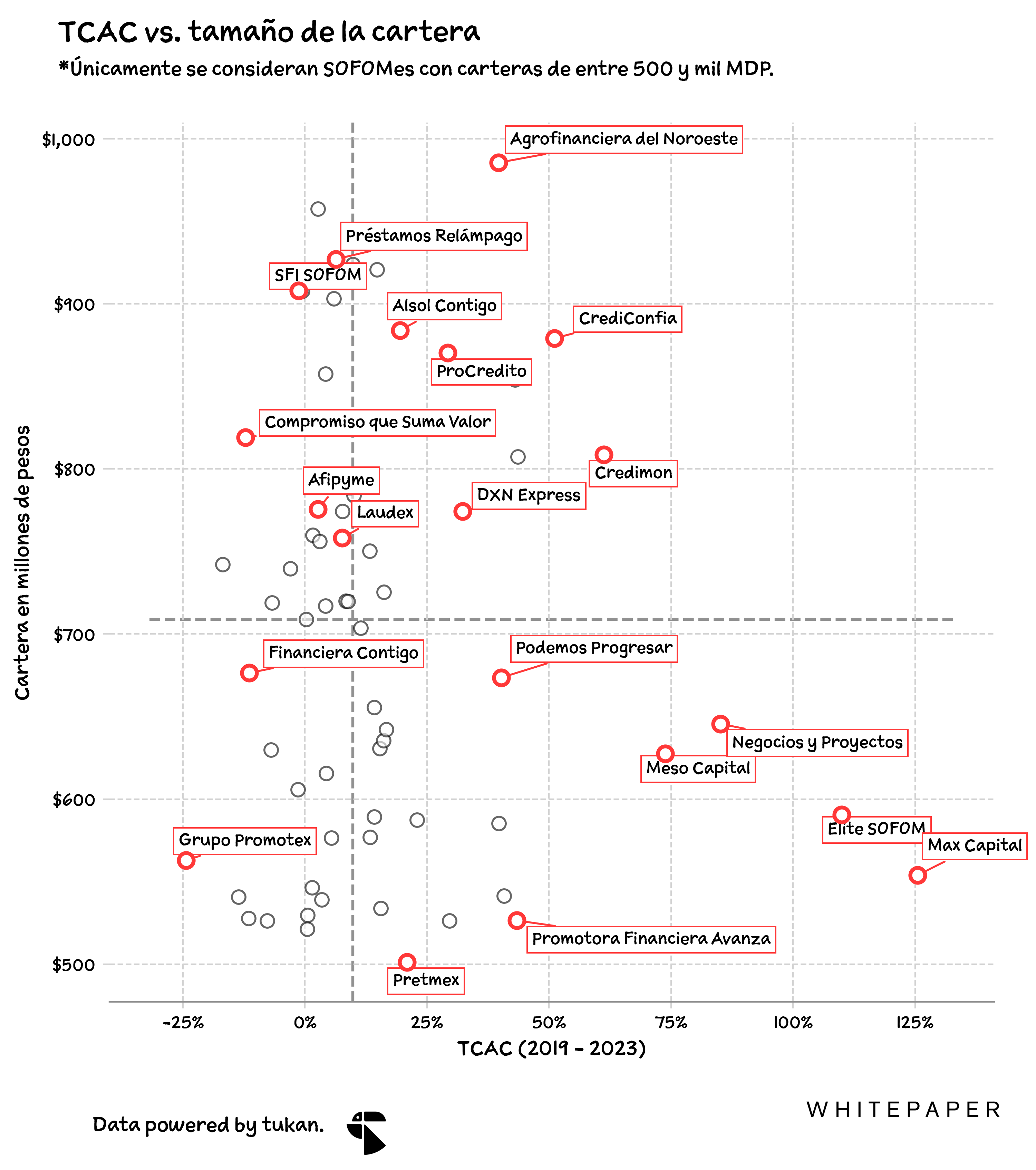

Luego están las SOFOMes que tienen carteras de entre $500 y $1,000 millones de pesos. Considerando únicamente a aquéllas para las que tenemos al menos 4 años de historia —67 empresas en total— observamos que la mediana de la TCAC para una financiera de este tamaño habría sido de alrededor del 9% a partir de 2019; el IMOR en este subsegmento habría sido menor, con una mediana del 2.8%.

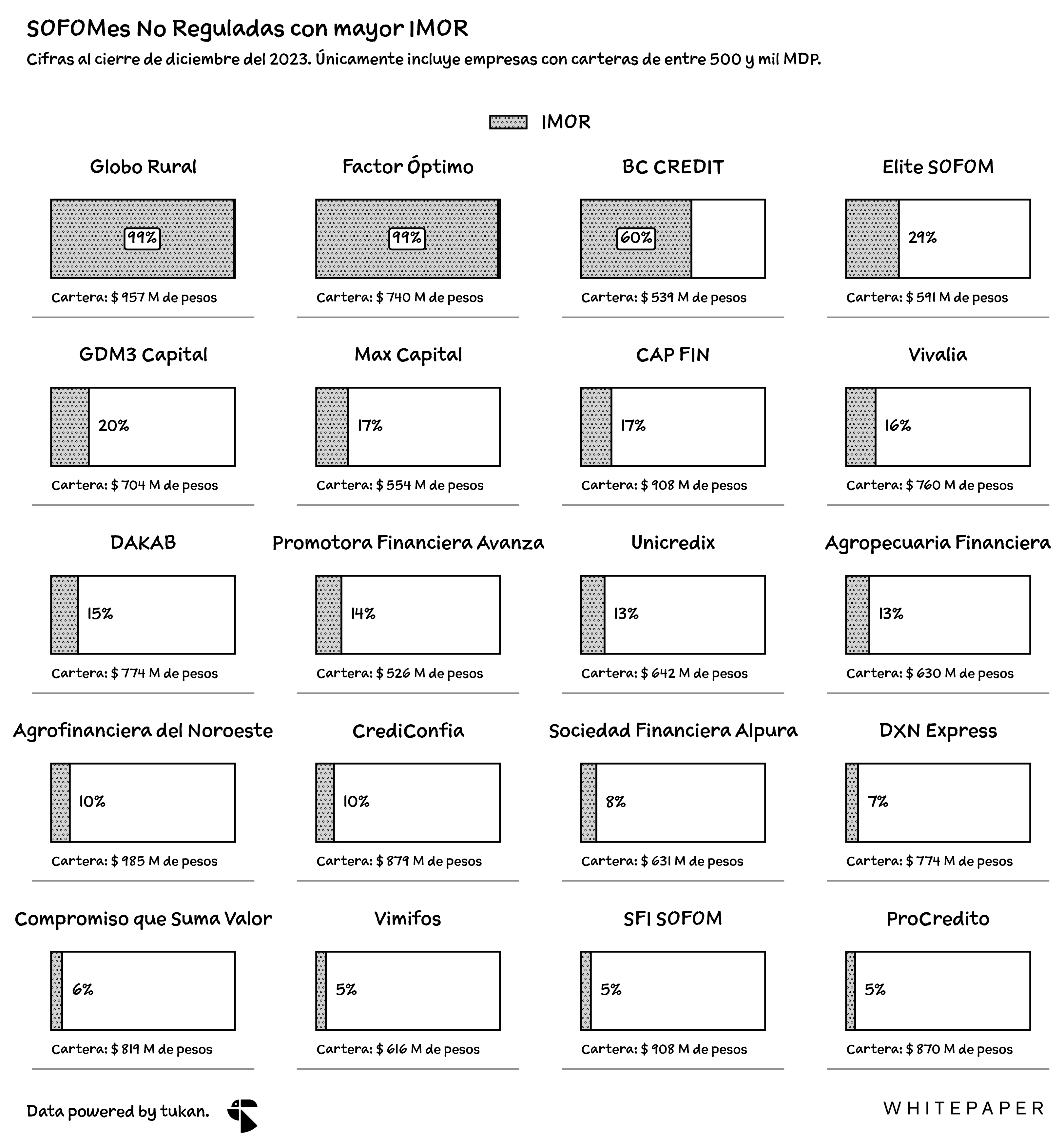

A diferencia del grupo de SOFOMes con carteras de más de $1,000 millones de pesos, en este segmento únicamente 8 de las 67 empresas habrían registrado índices de morosidad de más del 15% — sin embargo, 3 de ellas reportaron IMORs superiores al 60%.

Pulso Semanal

Los temas más relevantes en el sector financiero durante esta semana.

Resultados de los bancos

Santander reportó utilidades de más de $29 mil millones de pesos durante el 2023, una cifra 10% superior a la del año anterior. Su índice de eficiencia pasó de 47% a 44%; su ROA se mantuvo en 1.6%. En cuanto a su cartera de crédito, registró un crecimiento de 6% y los depósitos 5% —ambas tasas por debajo de los reportado por la banca en agregado (hasta el cierre de noviembre).

Grupo BBVA habría cerrado el 2023 con utilidades de alrededor de $8,019 millones de euros; México habría sido responsable de alrededor del 66% (la división mexicana representaría apenas el 22% de los activos del grupo). El customer spread en nuestro país fue de 12.6% (+81 puntos base respecto a 2022), y prácticamente el doble de lo generado por el resto de sus divisiones en LATAM (6.6% en Perú y 4.4% en Colombia), con excepción de Argentina.

Personas clave

Daniel Becker Feldman asumirá el cargo de director general de Banca Mifel, de forma interina, tras la salida de Bulmaro Alberto Guzmán Ruiz.

¿Nuxxo?

Damian Fraser hizo un análisis, absolutamente hipotético, de cómo se vería una alianza entre Nu y OXXO.

Bancos de EUA

JP Morgan va por más sucursales: tienen ya una red de 5,000 sucursales y planean sumar 500 más en los próximos tres años. El principal banco en ese país señaló que las sucursales siguen siendo un canal estratégicamente muy relevante, tanto como medio de adquisición de clientes, como también para la venta de algunos productos.

Cerca de $560 mil millones de dólares de créditos relacionados con propiedades inmobiliarias comerciales y de oficinas vencerán hacia finales de 2025; esta situación preocupa por la exposición que tienen los bancos regionales (una buena parte de sus carteras están en este tipo de créditos).

Las Sociedades Financieras de Objeto Múltiple E.N.R. (Entidades no Reguladas) son instituciones financieras que, sin la necesidad de requerir autorización del Gobierno Federal, realizan otorgamiento de créditos, así como operaciones de arrendamiento y factoraje financiero. Su fondeo proviene, principalmente, de otras instituciones financieras y/o emisiones públicas de deuda.

La gran mayoría de estos serían bancos internacionales como KEB Hana, ICBC, Mizuho.

Una duda, tienen el listado de las 91 SOFOMES con más de 1.000 MM de cartera y de las 67 entre 500 y 1.000?